該年5月25日,中華印刷科技學會舉辦一場「國際供應鏈遷移與台灣印刷包裝產業的發展趨勢」論壇,這是要讓台灣印刷包裝業者瞭解,供應鏈包裝服務是印刷包裝產業發展重要的關鍵。我們以中國印刷包裝品外銷額為例可發現,其由2019年的152億美元增至2022年的221億美元(+45.5%),增加最快速的是信封(+54%)、紙盒(+51%)、標籤(+77%)、其他紙及包裝品(+94%)、紙管(+58%)等品項,這都是供應鏈包裝產業服務的產品。而以2022年的資料顯示,這些品項外銷總額大約為152億美元,佔印刷包裝總外銷額221億美元的68.7%左右。

供應鏈遷移驅動印包業未來

再分析印刷包裝外銷額前30名的國家,增長超過50%者,包含美國(+52.7%)、越南(+112.1%)、新加坡(+74.6%)、馬來西亞(+129.3%)、日本(+106.1)、法國(+178.6%)、菲律賓(+96%)、印尼(+91.6%)、聯大公國(+77.5%)、印度(+112.6%)、義大利(+65%)、墨西哥(+51.4%)、俄羅斯(+80.3%)、西班牙(+241%)、台灣(+50.6%)等等,這些國家大部分都是過去5年來,國際供應鏈由中國外移的主要國家之一。

2018年起中美貿易的衝突,引發了貿易保護政策及關稅保護,COVID-19新冠疫情蔓延驅動斷鏈危機、美國技術出口管制讓供應鏈在地化成為趨勢,而俄烏戰爭更引發地緣衝突的風險,這些都加速國際供應鏈遷移的主要因素,目的地主要移至東南亞、墨西哥、南亞等,甚至回歸歐美、日本、韓國及台灣等國,這也引發國際供應鏈包裝服務業者的新機會。藉此也解釋過去四年的全球動盪時代,為何中國印刷包裝外銷還能呈現高幅增長的原因,而我們舉辦供應鏈包裝服務論壇,就是希望台灣業者能瞭解這趨勢,能關注及掌握這些供應鏈遷移的機會,以驅動印刷包裝產業未來的發展。

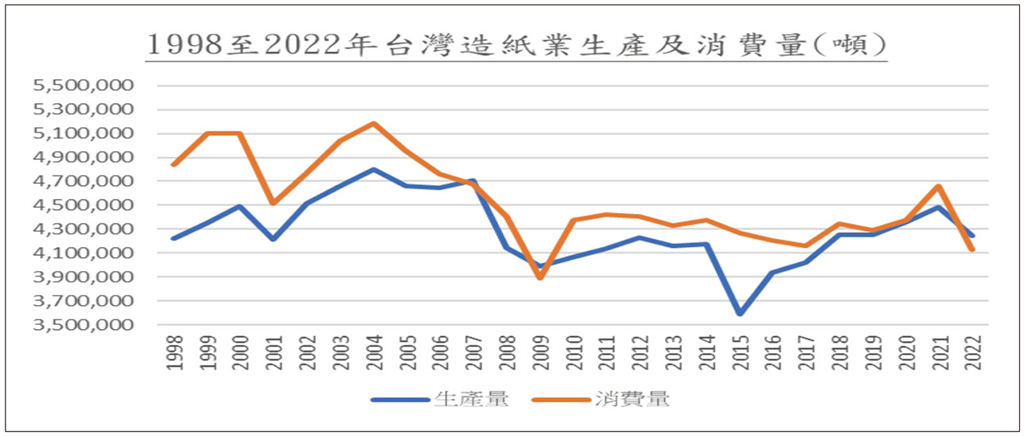

在1998~2002年期間,當掌握全球75%筆記型電腦生產的台灣業者,把約8,000萬至1億台的筆電產能全移至中國,加上其他資通產品及輕工產品都外移中國,台灣的包裝印刷在2002年後就開始衰退。以台灣造紙公會統計,2000年紙及紙板消費量約有510萬噸,2001年就衰退至451萬噸,到2022年的紙及紙板消費量僅約412萬噸,減幅約20%,這是受到供應鏈產業包裝需求不見得影響所至。單以一台筆電的包裝成本約8美元,一億台的筆電包裝品就是8億美元,這佔約台灣印刷包裝產值的25%,也顯示供應鏈包裝服務在印刷包裝產業的重要性。(見圖1)

1995年後的中國成為世界工廠,也成就了全球供應鏈服務最大的印刷業包裝業者,而發展初期的主要業務也來自外移至中國的台灣資通業者,現為中國第二大的印刷包裝企業,它就是深圳市「裕同包裝科技」公司。

●圖1:1998~2022年台灣造紙業生產及消費量(資料來源╱台灣造紙公會)

認識深圳裕同包裝科技公司 ...