台灣印刷包裝業地區分布結構

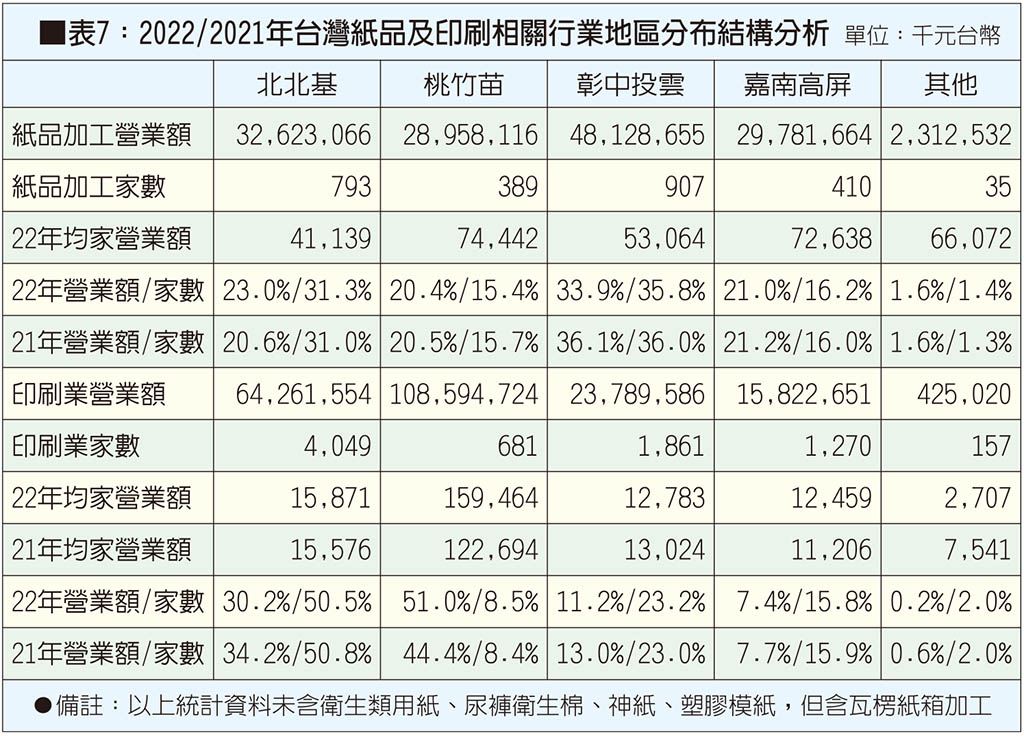

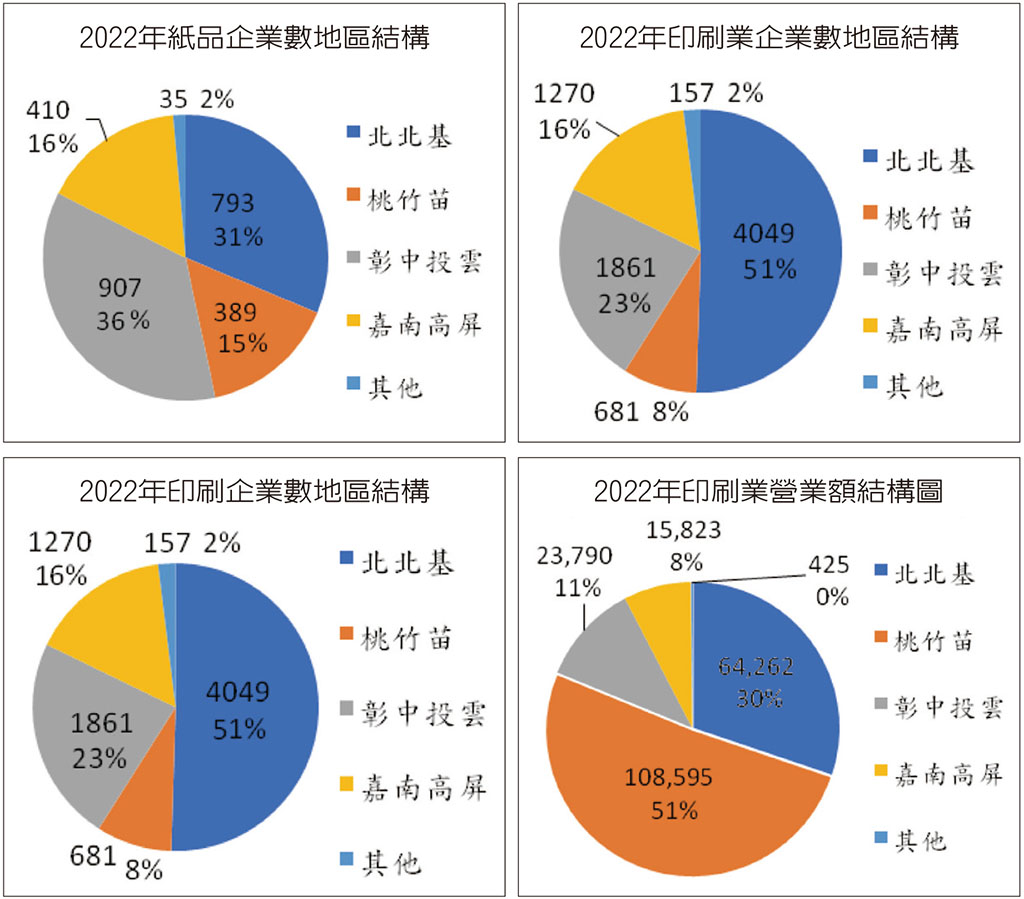

根據財政部營利事業資料庫分析,2022年就紙加工業,北北基地區以營業額及家數占總產業比例為23.0%及31.3%,桃竹苗區則占20.4%及15.4%,彰中投雲區則占33.9%及35.8%,嘉南高屏區則占21.0%及16.2%,其他地區則占1.6%及1.4%,就家數及總營業額看,彰中投雲都是最多的地區,但以每家產值來看,桃竹苗及嘉南高屏反而是較高的。而以印刷業分析,就總營業額及家數看,北北基地區約占為30.2%及50.5%最多,桃竹苗地區則占51.0%及8.5%,彰中投雲則占11.2%及23.2%,嘉南高屏則占7.4%及15.8%,其他地區則占0.2%及2.0%,印刷業營業額及家數呈現差異最大的是桃竹苗區,家數僅占8.5%,營業額居然占到51.0%,這主要是製版的廠家都集中在這地區,1,046億製版產值有998億在桃園,而家數僅有32家,這拉高了這地區的營業額比例,而含桃竹苗以北的印刷總營業額占印刷總營業額的81.2%,但紙品卻僅占了約42.6%。(見表7)

比較兩年資料,2022年紙品加工在中南部營業額占約54.9%,與2021年的57.3%減少約2.4%,而2022年印刷業營業額桃竹苗占比上升約6.6%,但營家數僅增加約0.1%,主要是以桃園地區的製版營業額年增長高達32%;而就每家年均營業額分析,紙品以桃竹苗區廠家最高,每家約7,444萬元,其次為嘉南高屏地區,每家約7,263萬元;印刷業每家營業額也以桃竹苗區的15,946萬元最高,比起全台年均2,655萬元營業額高約5倍,這跟製版業的集中有相當大之關係。

台灣印刷包裝業的進出口統計

台灣印刷包裝業的進出口統計

依照經濟部產銷統計,2022年漿、紙及紙板業產值約904.8億元,紙加工業約888.9億元,衛生品(紙尿布及衛生棉)約82.7億元、印刷業約679億元。其中內銷紙業約565.8億元,外銷約270.6億元,紙加工業內銷約865億元,外銷約137.9億元,衛生品內銷約115.6億元,外銷約12.8億元,印刷品內銷約588.3億元,外銷89.3億元,其中2022年紙業及紙加工業內銷是衰退的,但衛生品及印刷業是增長的,外銷則都是增長的。(見表8)

一、印刷品總出口額減少3.5%,標籤出口減少25%最多

但依據台灣海關進出口統計資料分析,2022年台灣印刷包裝產業出口值約億8.96億美元,較2021年的9.3億美元減少3.5%,其中印刷品(HS49類)出口約3.05億美元,較2021年減少2.6%,紙加工品(48類非紙及紙板類)出口約5.09億美元,較2021年減少約3.6%,另外2022年智能卡出口約8,267萬美元,較2021年減少約6.4%。綜觀2022年整體印刷包裝產業的外銷額減少約3.5%,外銷減少的原因是俄烏戰爭讓全球通膨飆高,經濟成長也由2021年的6%降至2022年的3.4%,而台灣的經濟成長也由2021年的6.53%降至3.04%,出口額也由2021年的29.4%增長降至2022年的7.4%;出口結構中,紙品加工占30.5%最多,其次為包裝印刷、出版及工業印刷則都各占約15%左右。(見表9)

再比較2016年的資料,2022年智能卡外銷增加約1.5%,紙品外銷減少約7.9%,但印刷品(HS碼49類)外銷增加約43.5%,整體印刷業外銷較2016年增加約5.9%;再來分析個別印刷品資料,2022年較2016年外銷增長最多的是工業印刷(109%),其中主要是轉印紙,其次是包裝印刷(19.7%),這說明轉印紙印刷在台灣是有對外競爭力,另與供應鏈相關的包裝印刷品基本是持續成長的。但2022年標籤印刷出口減少2,528萬美元(約25.9%),這值得關注,可能是供應鏈外移與在地化供應有關,而出版印刷自2020年疫情爆發後,就逐年衰退,這主要是來自日本訂單的兒童書減少有關,2022年來到新低點(-20.8%),但隨著疫情的解封,希望2023年有個新的展望。

...