創立於1900年,具有120年歷史的日本凸版印刷公司(Toppan Printing),於2021年7月1日正式將該公司英文名稱改為凸版集團(Toppan Inc.),這家集通信、安全、包裝、裝飾材料和電子解決方案的全球領導者,改名是因應公司業務領域早已超越傳統印刷市場範圍,凸版集團總裁Hideharu Maro說:基於數位化和可持續轉型的關鍵概念,我們現在打算進一步推動凸版品牌在全球範圍內的發展,作為一個代表為各行各業和許多不同領域的客戶提供多方面、端到端解決方案的集團,來因應全球社會面臨的挑戰。

成為創新社會價值全球性公司

1900年至1950年間,凸版印刷專注於印刷領域的發展,1950年至2000年期間,凸版印刷與大日本印刷成為全球前二名的綜合印刷公司(Comprehensive Printing),2000年凸版印刷提出21世紀願景(Vision 21),並加速數位業務的發展,2015年後,凸版印刷加速先進數位(DX)及可持續發展(SX)轉型,以發展全球業務、嶄新的市場領域與業務為目標,期盼將凸版集團成為創新社會價值(Social Value Creating)的全球性公司。

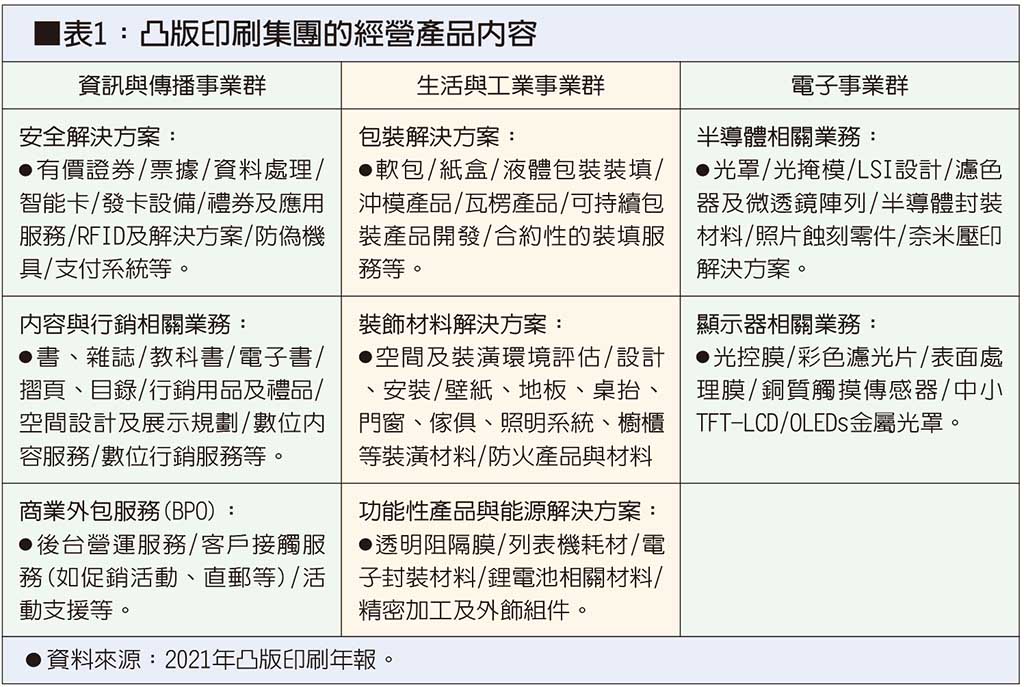

凸版集團現有的經營範圍大致可分成資訊與傳播(Information & Communication)、生活與工業(Living &Industry)、電子(Electronics)等三大事業群。資訊與傳播事業群主要係包括安全(Security)、內容及行銷(Content &Marketing)、商業外包服務(BPO)等業務內容,生活與工業事業群則是包括包裝(Packaging)、裝飾材料(Decor Materials)、功能產品與能源(Functional Products & Energy)等業務內容,電子事業群包括半導體(Semiconductors)、面板(Display)等業務內容,相關細部的產品內容請詳見表1、圖2。

以最近該公司網站資料,凸版集團共有224家關係企業,海外有約38家企業,擁有約6,000個以上的國內外專利,每年申請超過1,000個專利,現有員工約52,401人及20,000家客戶。2020年度的營收為14,669億日圓(約132.5億美元),較2019年度減少約1.3%,但較大日本印刷營收多約9.8%,單就加上關係企業凸版表格公司(Toppan Forms)的2,182億日圓(19.7億美元)營收,合計營收超過152.2億美元,現是全球最大的印刷包裝集團;2020年度的營業利益為587.9億日圓,較2019年度減少約11.5%,稅前純益為1,300億日圓,較2019年度減少約3.6%,資產總額約23,635億日圓,淨資產約14,532億日圓,2021年度資本支出約608.6億日圓,相關財務資料請詳見表3。

2020年度,凸版印刷集團資訊與傳播事業群營收約8,782億日圓,較2019年度減少約3.29%,但營業利益減少約9.2%;生活與工業事業群營收約4,259億日圓,較2019年度增加約1.3%,營業利益減少約4.5%;電子事業群營收約1,837億日圓,較2019年增加約3.14%,營業利益則減少約1.6%。營收衰退產品大都屬於傳統事業,例如出版、商業、票據、禮券、資料處理等印刷業務,飲料、食品服務等包裝也受到疫情對旅遊限制而減少,裝飾材料也因房地產不景氣而減少,TFT-LCD則因市場衰退也減少,只有因疫情趨動無現金支付風潮讓信用卡業務增加,而海外市場因智慧政府(E-Government)系統及服務需求增加,外包服務則贏得政府專案而增加。營業利益增加主要是來自海外的安全相關業務與裝飾材料等生意,加上半導體景氣帶來的業務增加所致,相關財務資料請見表4。

綜觀凸版印刷集團各事業群的經營結構上,資訊與傳播部門占總營收及總營業利益的59%及56.3%,生活與工業則占約28.6%及30.5%,電子產品則占12.3%及13.2%。而在營業利率上,資訊與傳播由2019年的6.2%降至2020年的5.8%,生活與工業、電子產品都由6.9%降至6.5%,但調整內部交易額後,凸版印刷集團2020年的營業利潤率約僅4%,但較2019年的3.9%增加約0.1%。(見圖5)

...

...