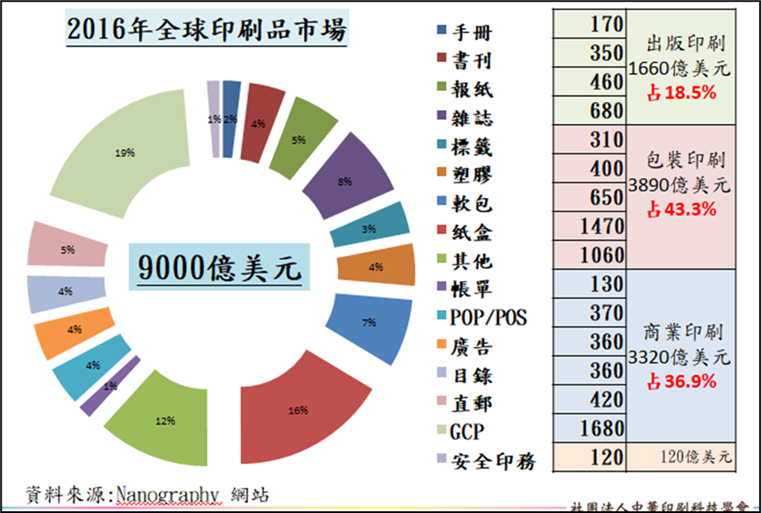

隨著歐盟新盡職調查制度──《歐盟森林砍伐法規》(EUDR)──收緊纖維產品合規規範,亞洲出口商,尤其是箱板領域,面臨越來越多的監管障礙。

討論中對可追蹤性、地理位置數據和認證時程表達了嚴重關切,大家一致認為歐洲的「安全通路」已不再可靠。因此,焦點開始轉向替代市場,拉丁美洲成為強有力的候選地。

拉丁美洲的箱板機會

拉丁美洲可為亞洲過剩產能提供市場,但對亞洲出口商而言並非沒有風險與挑戰。雖然拉美市場占中國全球出口不到 5%,但其份額正在增加。

-

墨西哥 :儘管 2024 年對非貿易協議國徵收 25–35% 關稅(主要影響中國與巴西),仍是主要目的地。2024 年中國對墨西哥出口占拉美總出口 40% 以上。

-

受關稅影響,中國在墨西哥的進口份額從 22% 降至 15%,美國、智利和歐洲填補了缺口。為彌補下降,中國將出口轉向巴西、阿根廷和秘魯等國,提供低於當地等級的折扣產品。

...